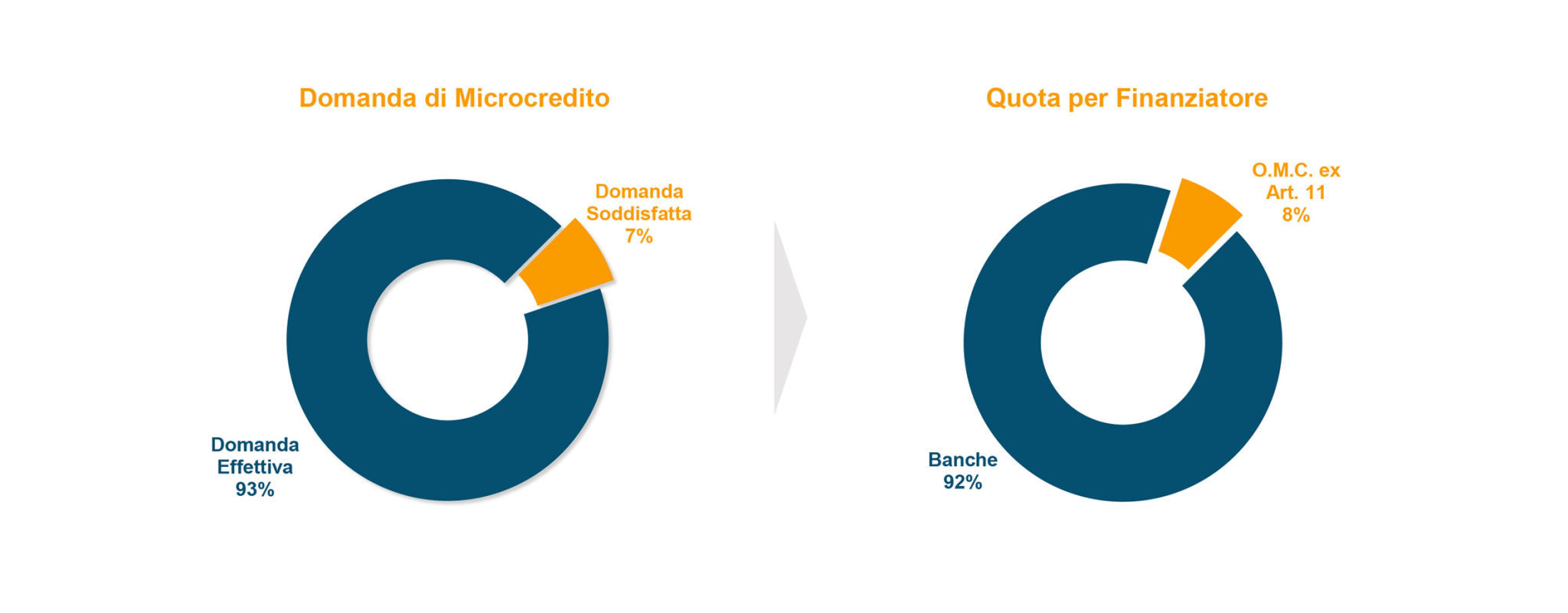

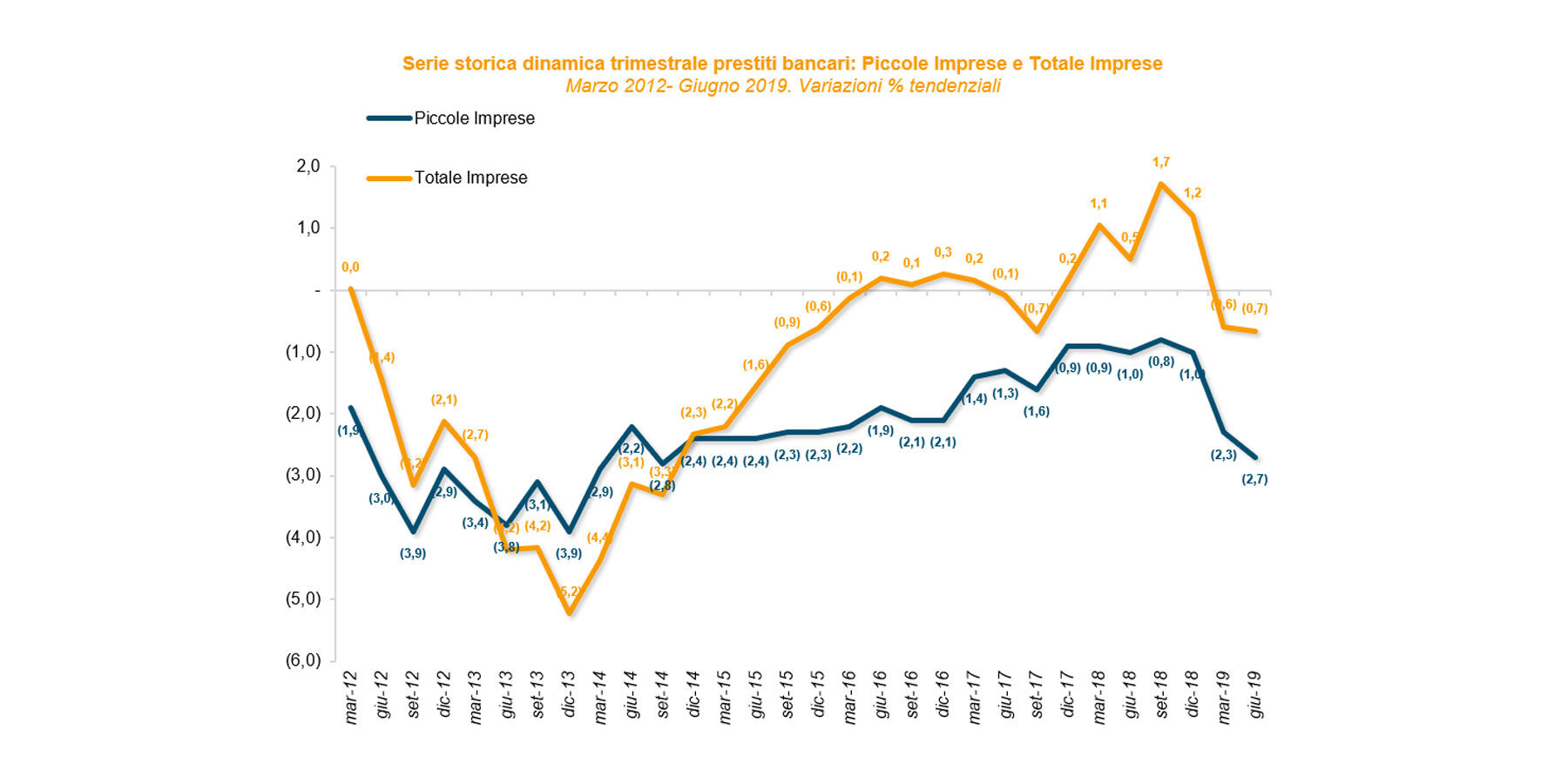

Il sistema produttivo presenta una forte criticità a livello di prestiti concessi alle piccole imprese. Negli ultimi sette anni il trend generale dei prestiti concessi alle aziende evidenzia una riduzione media trimestrale dell’1,3%; il segmento relativo ai prestiti concessi alle micro e piccole imprese registra una decrescita media trimestrale pari al 2,3%. Data la scarsa fiducia delle banche, le micro imprese e le start-up trovano difficoltà ad accedere al credito, restando, di conseguenza, compresse nelle prime fasi della loro vita.

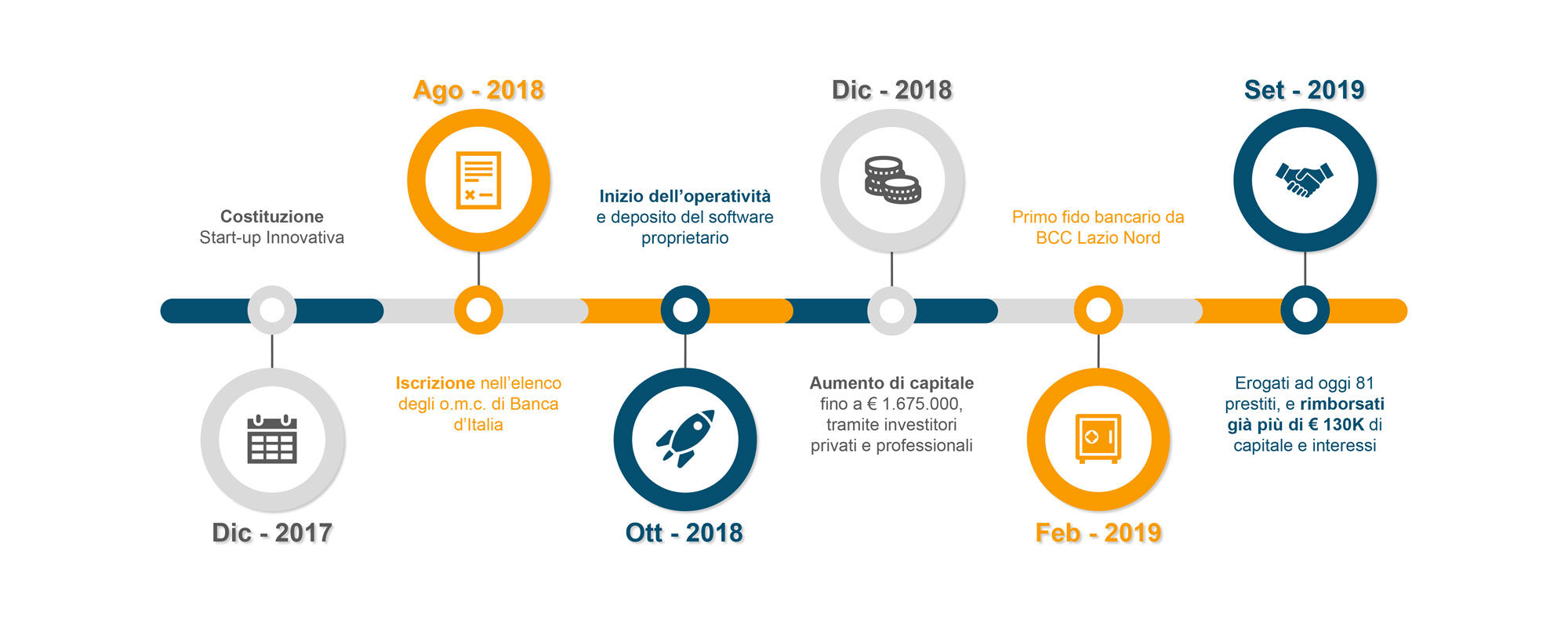

È proprio in questo contesto che si inserisce la soluzione presentata da Microcredito di Impresa S.p.A. (MDI), in grado di fornire microfinanza laddove il sistema bancario è inadatto ad intervenire. MDI è una start-up innovativa, operativa da ottobre 2018, iscritta al n. 12 dell’elenco degli operatori di microcredito tenuto da Banca d’Italia.

L’iniziativa è promossa da Innovative RFK S.p.A., holding di partecipazioni che investe prevalentemente in start up e PMI Innovative (www.innovative-rfk.it).

Il Microcredito

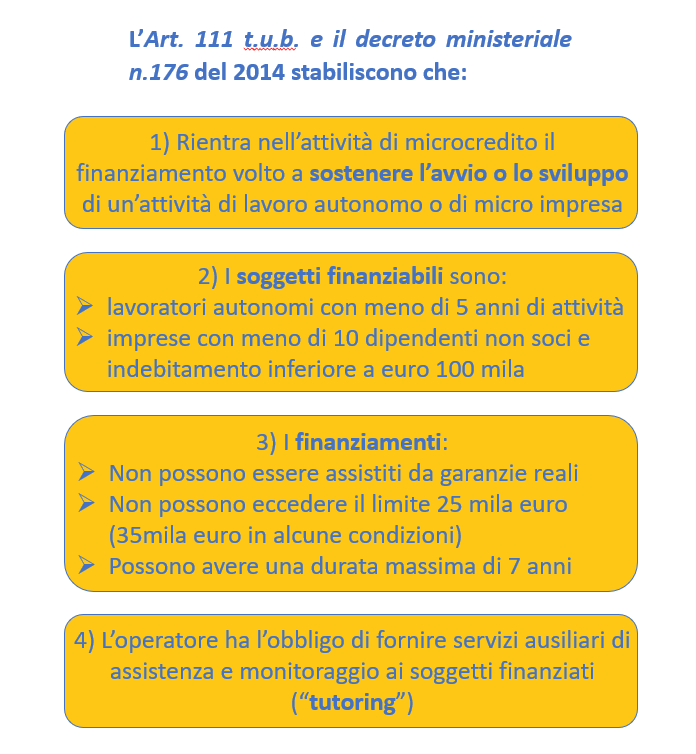

Lo strumento finanziario del microcredito ha lo scopo di rispondere alle esigenze di inclusione finanziaria di coloro che intendono avviare o potenziare un’attività di microimpresa o di lavoro autonomo e che hanno difficoltà di accesso al credito bancario. Non si tratta semplicemente di un prestito di piccolo importo, ma di un’offerta integrata di servizi finanziari e non finanziari.

Ciò che contraddistingue il microcredito dal credito ordinario è l’attenzione alla persona, che si traduce in un'attività di supporto e monitoraggio fornita al richiedente dalla fase pre-erogazione a quella post-erogazione, nonché in una particolare attenzione prestata alla validità e alla sostenibilità del progetto.

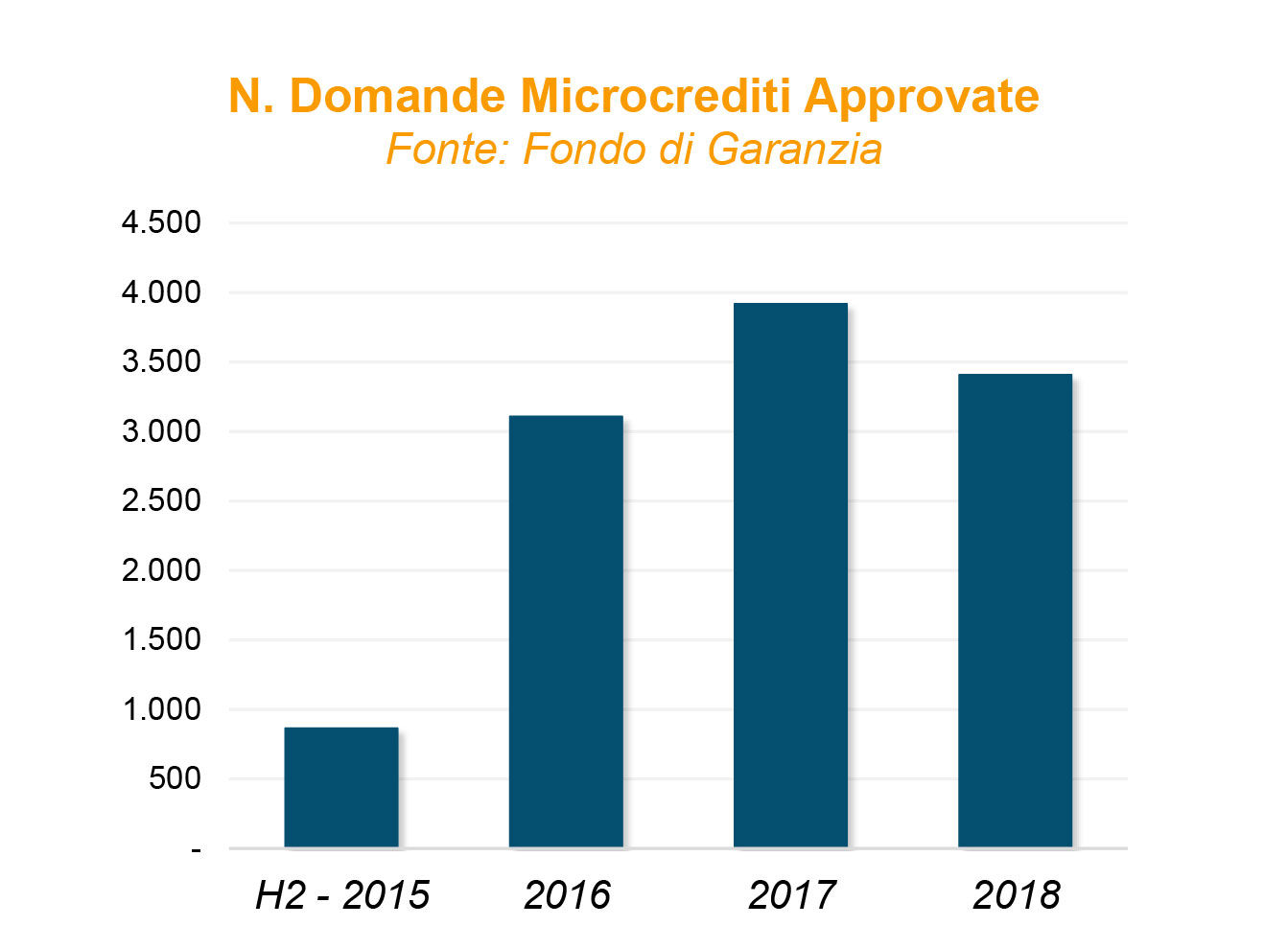

A sostegno dell’attività di microcredito interviene, inoltre, il Fondo di Garanzia, concedendo una garanzia pubblica sulle operazioni di microfinanza. La garanzia è concessa senza valutare il merito creditizio dell’impresa o del professionista e copre fino all’80% dell’importo finanziato, capitale più interessi.

La Soluzione MDI

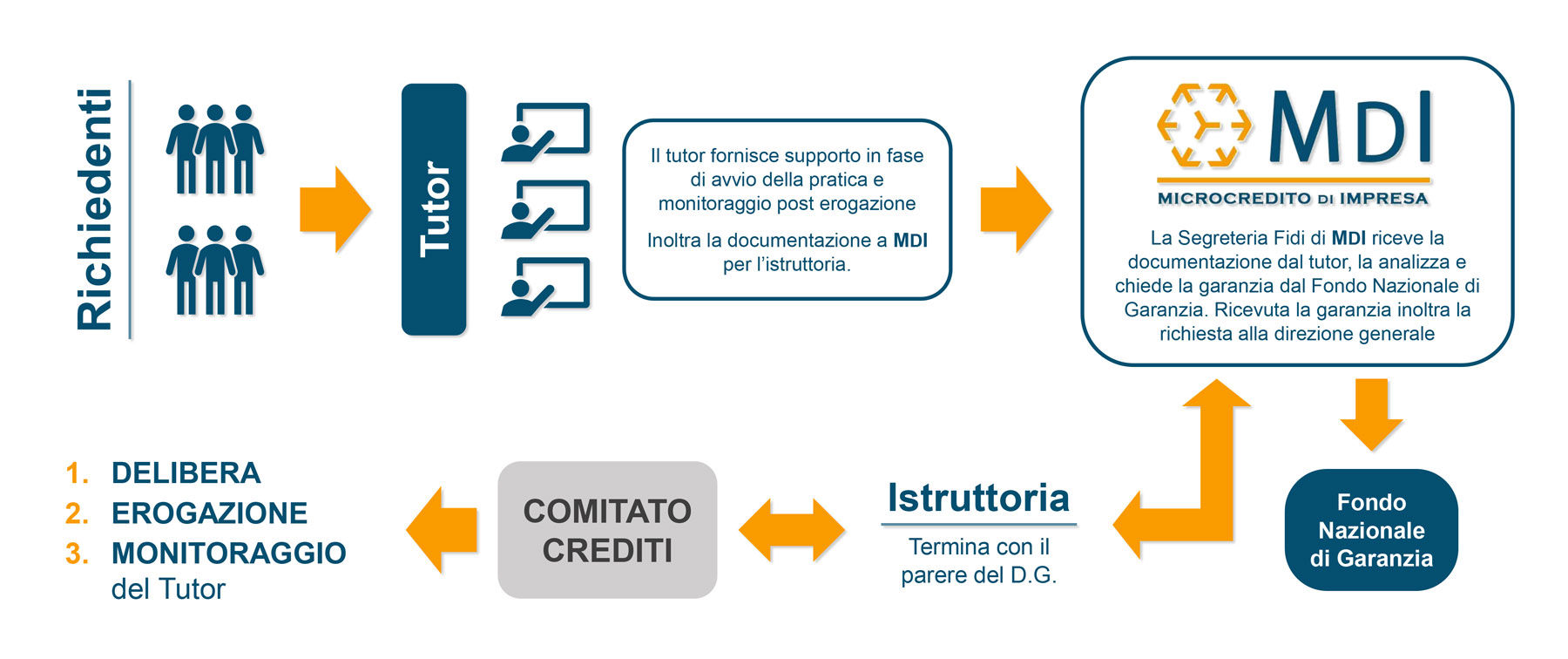

Il merito creditizio di ogni pratica presentata dai tutor viene stimato con l'ausilio di un sistema di scoring proprietario in grado di utilizzare sia dati hard che soft del richiedente.

La piattaforma fornisce in automatico uno scoring di supporto per una prima valutazione di finanziabilità delle pratiche.

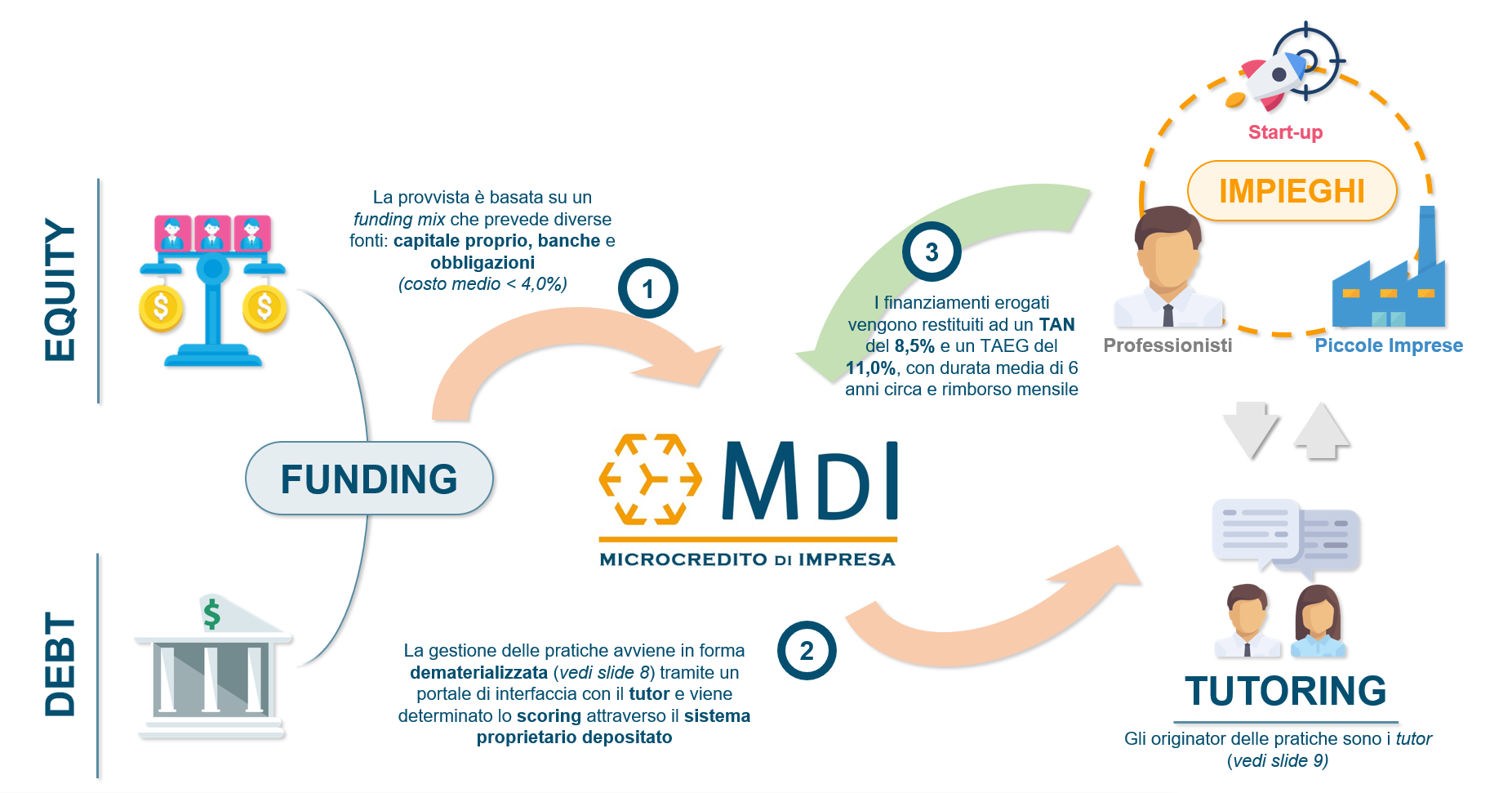

La tecnologia sviluppata consente la gestione dematerializzata delle pratiche accelerando, di conseguenza, il processo di approvazione dei crediti.

La piattaforma depositata è stata sviluppata in-house con il supporto di un socio esperto in direzione e sistemi informativi per banche. L'infrastruttura tecnologica di MDI è stata sviluppata con un investimento complessivo di oltre euro 100 mila.

I richiedenti dei prestiti presentano la loro domanda di finanziamento tramite l’interfaccia presente sul sito MDI. A seguito della compilazione di un form con tutti i dati richiesti e di un test attitudinale che valuta l’imprenditorialità, i richiedenti selezionano il tutor con il quale collaborare (di default viene consigliato il più vicino ma il cliente è libero di scegliere quello che più preferisce).

Il tutor, detto anche tutor di territorio, è un professionista esterno (un commercialista, un rappresentante di un'associazione imprenditoriale, un incubatori di impresa, etc.) che svolge non solo la funzione di originator delle pratiche, ma accompagna il richiedente nella preparazione della documentazione necessaria per ottenere una valutazione del merito creditizio (dati finanziari storici, business plan del progetto, etc.). Dopo aver dato una prima valutazione, il tutor decide se portare avanti la pratica e carica, in caso di esito positivo, tutta la documentazione sulla piattaforma.

Il processo di approvazione dei crediti è strutturato nelle seguenti fasi:

Business Model

Vantaggi competitivi di MDI:

- Business model leggero basato su costi bassi, prevalentemente variabili. Ufficio operativo nella sede di Viterbo, rete capillare di tutor sul territorio nazionale

- Approccio fintech altamente informatizzato: gestione delle pratiche dematerializzata, sistema di scoring proprietario, strumenti di formazione a distanza per i tutor

- Efficace modello di partnership proposto prevalentemente alle banche del territorio, che possono, attraverso questo strumento, entrare in contatto con nuova clientela, tipicamente giovane e con potenziale di sviluppo con cui instaurare rapporti a lungo termine

Risultati raggiunti

MDI opera sul mercato grazie a una rete di tutor, che rappresentano il primo contatto con l’imprenditore e istruiscono la pratica. Ad oggi sono stati erogati 81 prestiti e il modello operativo di business è collaudato e funzionante.

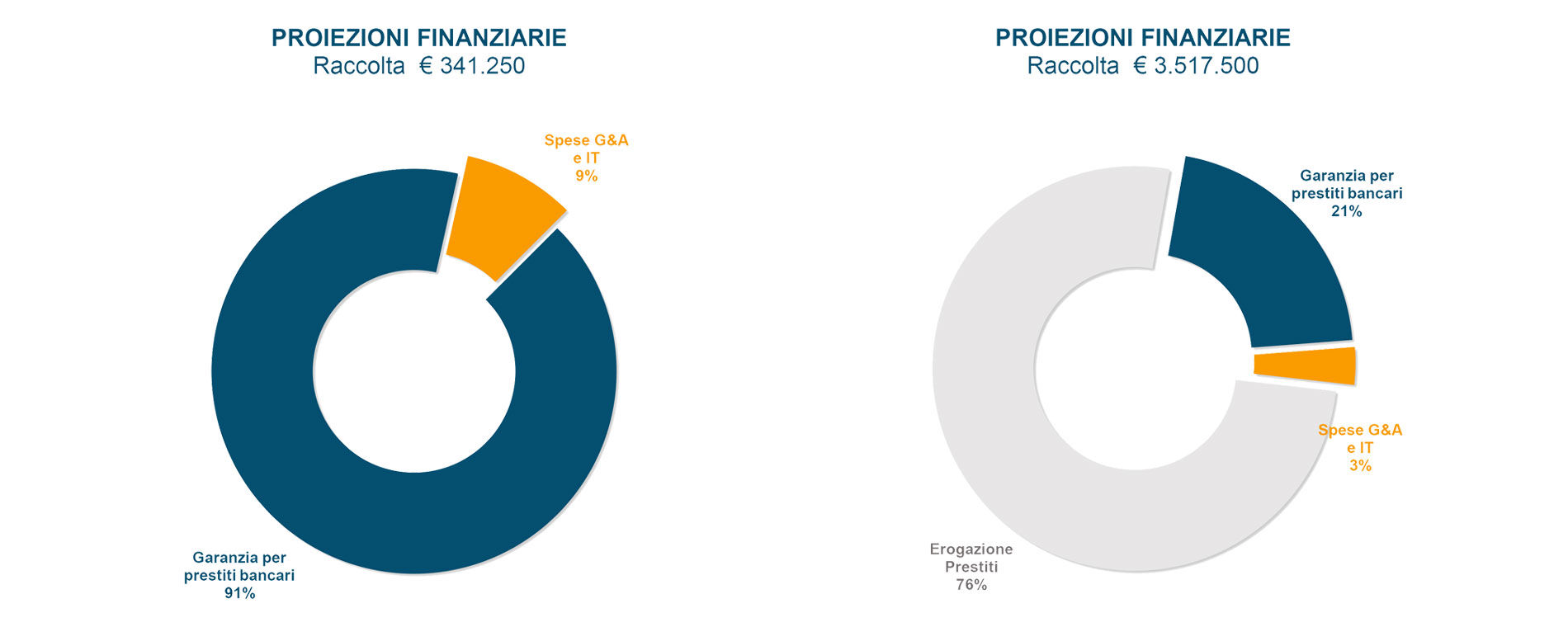

MDI si finanzia, oltre che con mezzi propri, attraverso il canale bancario tradizionale e attraverso emissione di obbligazioni, con un costo medio del capitale inferiore al 4%. Eroga prestiti con un TAN dell'8,5% e un TAEG dell'11,0%.

Il business ha natura capital intensive: velocità di crescita e redditività dipendono dal funding mix. MDI ha ottenuto un primo fido bancario a Febbraio 2019 e ha ricevuto una manifestazione di interesse da un fondo di debito per un prestito obbligazionario revolving. L’operatore di microcredito può operare per legge con una leva massima di 16 volte il patrimonio netto; MDI ha ipotizzato nel proprio business plan valori prudenziali passando da una leva a 2 nel 2020 a una leva a 9 nel 2023.