Il mercato del Food&Grocery on line in Italia è in continua crescita, con un tasso di penetrazione raddoppiato in 2 anni (2,5% nel 2021). Questo valore risulta, tuttavia, ancora 5/6 volte più basso rispetto a Paesi più evoluti, in primis USA e UK.

A questo dato si aggiunge la crescita costante dell’export agro-alimentare italiano che nel 2021 ha superato i 50mld di euro (fonte ISTAT).

Il bilancio sulle esportazioni agroalimentari italiane dopo due anni di Covid ha messo in luce una dinamica di crescita con valori prossimi a +15% (rispetto al 2019), +11,1% tra il biennio 2020-2021. Le performance sono state superiori anche rispetto a quelle dei più diretti competitor, come Francia e Germania, rimaste sotto il 10% (rispettivamente +8% e +4%).

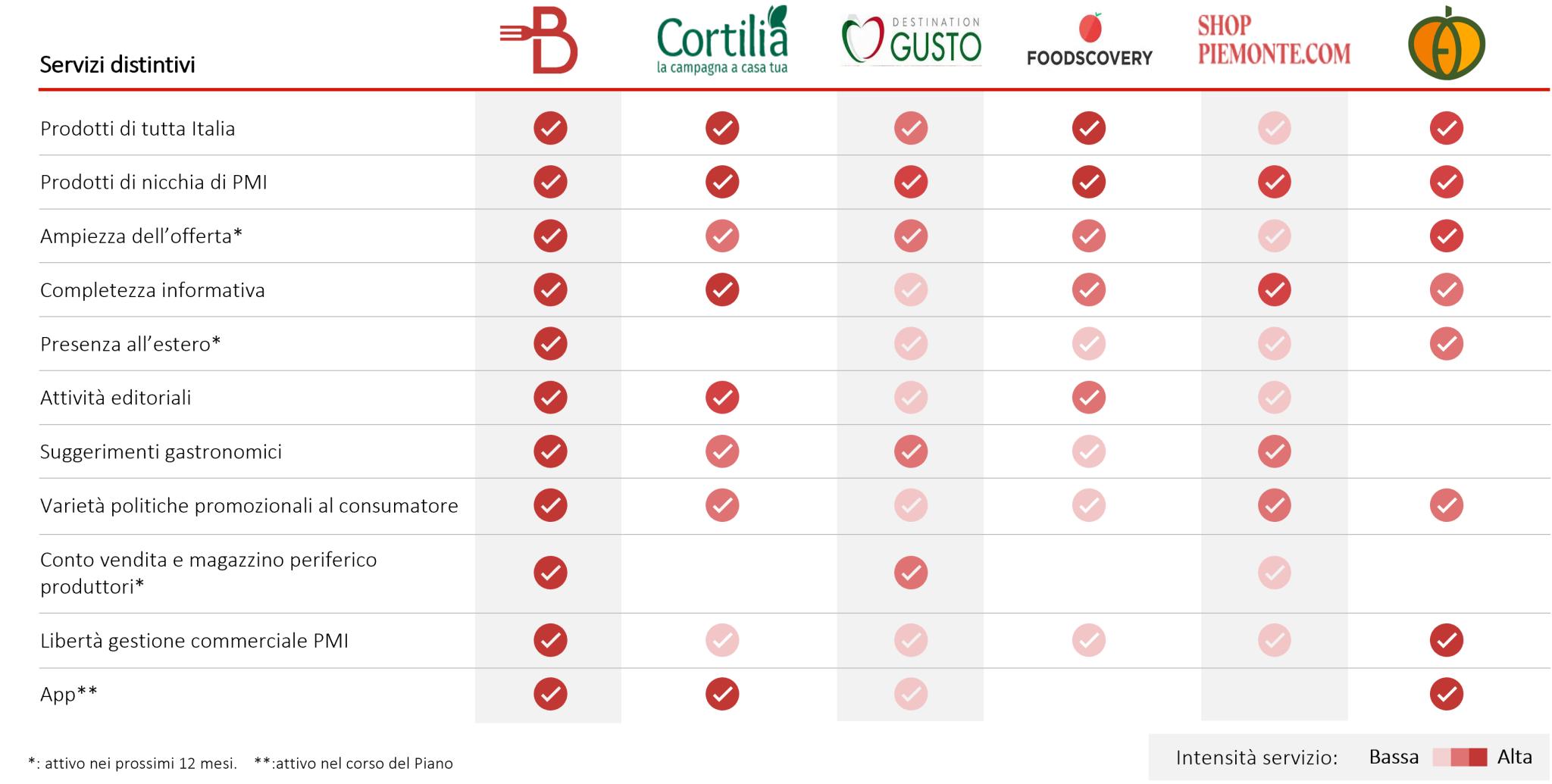

Competitor

I competitor di Buonappetito si suddividono in:

- operatori della GDO che si concentrano solo su prodotti di qualità: operano delle scelte di assortimento arrivando a definire un portafoglio di prodotti della propria offerta che molto spesso coincide con quella dei negozi fisici (ad esempio Eataly). L'obiettivo è sfruttare il lavoro fatto sul fisico per beneficiarne anche nel digital

- eCommerce che fungono da veri e propri aggregatori di offerta: le scelte ricadono su prodotti di aziende poco presenti nella GDO, spesso con contenuti informativi scontati e non di qualità.

Data la natura internazionale dell’impresa sono da aggiungere tutte le iniziative di operatori esteri come SupermarketItaly, Di Bruno, Ditalia, Souschef, Gustini, Zibibbo, Lorenzo’s gusto e di operatori italiani operanti all’estero come Mammaitalia, Vico Food Box, MammaPack, Homesweetshop, Acquolina.